Νέος ΕΝΦΙΑ: Μειωμένος φόρος έως 70% για πέντε εκατομμύρια ιδιοκτήτες

Τι αλλάζει μετά τον εκ βάθρων ανασχεδιασμό του - Ποιοι γλιτώνουν τον συμπληρωματικό φόρο - Μειώσεις ακόμα και σε περιοχές όπου οι Τιμές Ζώνης αυξήθηκαν αισθητά - Η νέα κλίμακα για τα οικόπεδα

Με αλλαγές στα κλιμάκια και στις εκπτώσεις ΕΝΦΙΑ, προχωρεί η κυβέρνηση σε εκ βάθρων ανασχεδιασμό του Ενιαίου Φόρου Ακινήτων. Και παρότι ενσωματώνει τις νέες αντικειμενικές τιμές της εφορίας (δηλαδη αυξήσεις για 8 στις 10 Ζώνες ακινήτων της χώρας) ο νέος ΕΝΦΙΑ θα οδηγεί σε μείωση φόρου για 5 εκατομμύρια ιδιοκτήτες που θα γλιτώσουν συνολικά πάνω από 350 εκατομμύρια ευρώ.

Με βάση τον σχεδιασμό του νέου ΕΝΦΙΑ, καταργείται ο συμπληρωματικός φόρος στα νοικοκυριά. Ορισμένοι ιδιοκτήτες με μεσαίες περιουσίες από 250.000 - 600.000 ευρώ μπορεί να δουν μείωση έως και κατά 2/3 (σχεδόν 70%).

Αύξηση στα εκκαθαριστικά από τον Μάιο προκύπτει όμως για 320.000 ιδιοκτήτες, αν και οι μισοί εξ αυτών θα δουν επιβάρυνση κάτω των 50 ευρώ. Περιπου 150.000 ΑΦΜ όμως θα δουν αυξήσεις από 51 ευρώ και πάνω –έως και εκατοντάδες ή χιλιάδες ευρώ για ιδιοκτήτες ακινήτων αξίας πάνω από 800.000 ή 1.000.000 ευρώ.

Έτσι, μειώσεις θα δουν ιδιοκτήτες ακόμα και σε περιοχές όπου οι Τιμές Ζώνης αυξήθηκαν αισθητά. Για παράδειγμα, όπως προκύπτει από κάποιους πρώτους υπολογισμούς:

1. Μοσχάτο – 120 τμ Διαμέρισμα 1ου 20ετίας

2021: με Τιμή Ζώνης 1.050€: ΕΝΦΙΑ 373 €

2022: με Τιμή Ζώνης 1.450€ (+38%): = νέος ΕΝΦΙΑ 282€ (- 91€ ή -24%)

2. Μάλλια Κρήτης – 150 τμ Διαμέρισμα 1ου 15ετίας

2021: Τιμή Ζώνης 950€: ΕΝΦΙΑ 383 €

2022: Τιμή Ζώνης 1.150€: νέος ΕΝΦΙΑ 231€ (-152€)

3. Καλλιθέα – 110 τμ Διαμέρισμα 3ου 15ετίας

2021: Τιμή Ζώνης 1.150€: ΕΝΦΙΑ 362 €

2022: Τιμή Ζώνης 1.350€: νέος ΕΝΦΙΑ 257€ (-105€)

Αντιθέτως σε άλλες περιοχές με πολύ μεγάλες ανατιμήσεις όπου μέχρι πέρυσι ιδιοκτήτες πλήρωναν δυσανάλογα χαμηλό ΕΝΦΙΑ εν σχέσει με άλλες περιοχές, προκύπτουν αυξήσεις φόρου –αλλά και με ειδικούς «κόφτες» που έχουν προβλεφθεί προς αποφυγή υπερβολικών επιβαρύνσεων.

Για παράδειγμα, στο Ελληνικό , κοντά στο χώρο του πρώην αεροδρομίου όπου έχει ξεκινήσει η ανάπλαση, για διαμέρισμα 100 τμ 3ου ορόφου 15ετίας, το 2021 πλήρωνε ΕΝΦΙΑ 329 € (με Τιμή Ζώνης 1.400€) αλλά φέτος με τιμή ζώνης στα 2.550€ ο νέος ΕΝΦΙΑ θα φτάσει στα 400€ (+71€).

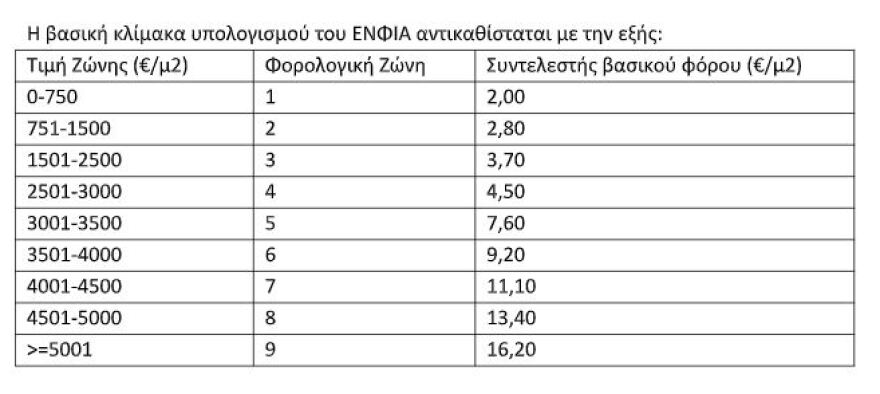

Μεταβολές στον υπολογισμό του κύριου φόρου

H βασική κλίμακα υπολογισμού του ΕΝΦΙΑ αντικαθίσταται με την εξής:

Για μετριασμό των επιβαρύνσεων, κτίσματα τα οποία, με βάση τις Τιμές Ζώνης που εφαρμόζονται από την 1η Ιανουαρίου 2022, εντάσσονται στις Φορολογικές Ζώνες 2 και 3, κατατάσσονται, προκειμένου για τον υπολογισμό του ΕΝΦΙΑ έτους 2022, στις Φορολογικές Ζώνες 1 και 2 αντίστοιχα, εφόσον για αυτά:

α) κατά την 1η Ιανουαρίου 2021 ίσχυε το σύστημα αντικειμενικού προσδιορισμού αξίας ακινήτων και εντάσσονταν στις Φορολογικές Ζώνες 1 και 3

και

β) η Τιμή Ζώνης, η οποία ισχύει την 1η Ιανουαρίου 2022, απέχει από την καταληκτική Τιμή Ζώνης της αμέσως προηγούμενης Φορολογικής Ζώνης έως και πενήντα (50) ευρώ.

Κτίσματα της Δημοτικής Ενότητας Αρχαίας Ολυμπίας που εντάχθηκαν από την 1η Ιανουαρίου 2022 στο σύστημα αντικειμενικού προσδιορισμού αξίας ακινήτων και αντιστοιχούν στη φορολογική ζώνη 2, κατατάσσονται, για τον υπολογισμό του ΕΝΦΙΑ του έτους 2022, στη φορολογική ζώνη 1.

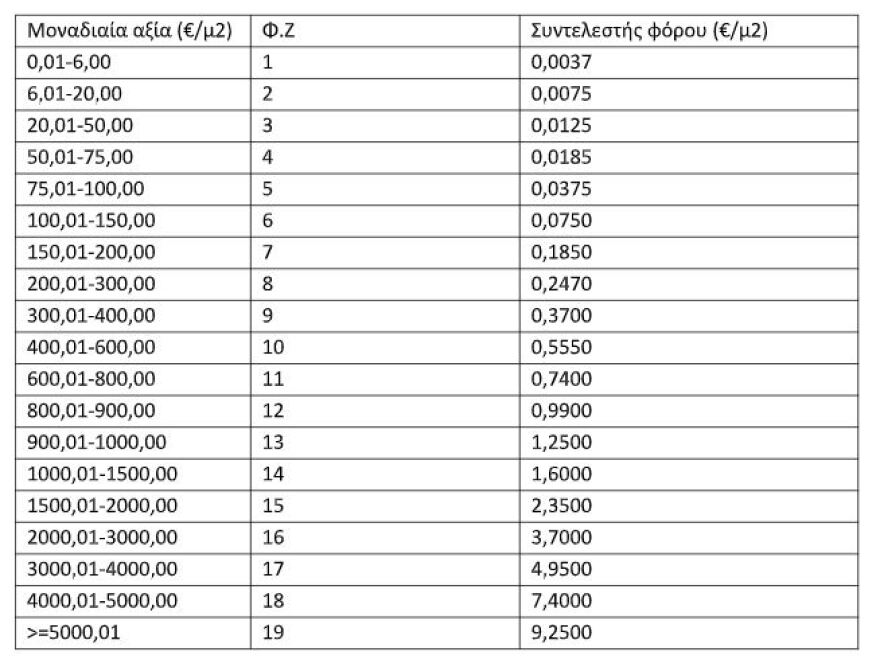

Για τα Οικόπεδα η νέα κλιμακα έχει ως εξής:

Για οικόπεδα που βρίσκονται σε περιοχές, οι οποίες εντάσσονται στο αντικειμενικό σύστημα προσδιορισμού αξίας ακινήτων με τιμή Συντελεστή Αξιοποίησης Οικοπέδου D5, ως Συντελεστής Αξιοποίησης Οικοπέδου λαμβάνεται η τιμή 0,20.

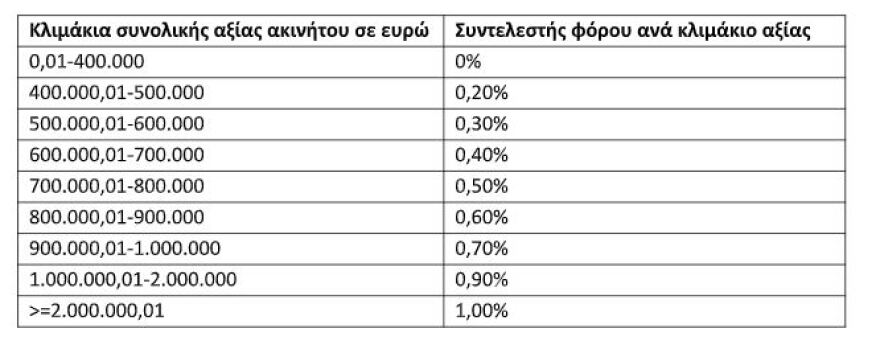

Ακίνητα μεγάλης αξίας

Για δικαιώματα επί ακινήτων υπολογίζεται φόρος επί της συνολικής αξίας ανά εμπράγματο δικαίωμα επί ακινήτου, σύμφωνα με την κατωτέρω κλίμακα:

Ο φόρος υπολογίζεται στη συνολική αξία του 100% της πλήρους κυριότητας του ακινήτου, όπως το δικαίωμα αυτό αναγράφεται στη δήλωση στοιχείων ακινήτων, απομειώνεται με βάση τον συντελεστή συνιδιοκτησίας (της παρ. 3 του άρθρου 32 του ν. 3842/2010), εφόσον υφίσταται συνιδιοκτησία στην πλήρη ή ψιλή κυριότητα, και επιμερίζεται.

Η διάταξη αυτή εφαρμόζεται, εφόσον η συνολική αξία ακίνητης περιουσίας του υποκειμένου στον φόρο, υπερβαίνει τις τριακόσιες χιλιάδες (300.000) ευρώ.

Συνολικός υπολογισμός κυρίου φόρου

α. Ο κύριος φόρος των φυσικών προσώπων ισούται με το άθροισμα του κύριου φόρου κτισμάτων, του κύριου φόρου οικοπέδων και γηπέδων και του φόρου επί της συνολικής αξίας ανά εμπράγματο δικαίωμα επί ακινήτου.

β. Ο κύριος φόρος των νομικών προσώπων και των νομικών οντοτήτων ισούται με το άθροισμα του κύριου φόρου κτισμάτων και του κύριου φόρου οικοπέδων και γηπέδων.

Προσαύξηση ανάλογα με τη συνολική περιουσία

Ο ΕΝ.Φ.Ι.Α. φυσικών προσώπων που προκύπτει από την εφαρμογή του παρόντος άρθρου, προσαυξάνεται ανάλογα με τη συνολική αξία της ακίνητης περιουσίας ως εξής:

α) για αξία ακίνητης περιουσίας έως και εξακόσιες πενήντα χιλιάδες (650.000) ευρώ, κατά ποσοστό πέντε τοις εκατό (5%),

β) για αξία ακίνητης περιουσίας έως και οκτακόσιες χιλιάδες (800.000) ευρώ, κατά ποσοστό δέκα τοις εκατό (10%),

γ) για αξία ακίνητης περιουσίας έως και ένα εκατομμύριο (1.000.000) ευρώ, κατά ποσοστό δεκαπέντε τοις εκατό (15%),

δ) για αξία ακίνητης περιουσίας από 1.000.000,01 ευρώ και άνω, κατά ποσοστό είκοσι τοις εκατό (20%).

Η προσαύξηση αυτή εφαρμόζεται, εφόσον η συνολική αξία της ακίνητης περιουσίας υπερβαίνει τις πεντακόσιες χιλιάδες (500.000) ευρώ.

Αν το οικόπεδο βρίσκεται σε περιοχή εκτός Αντικειμενικού Προσδιορσμού Αξίας Ακινήτων, για τις ανάγκες του ΕΝΦΙΑ η φορολογητέα αξία του υπολογίζεται, ως το γινόμενο της συνολικής τιμής εκκίνησης του οικοπέδου και του συντελεστή οικοπέδου, ο οποίος δεν μπορεί να είναι μεγαλύτερος του 1, δεν μπορεί να είναι ανώτερο της τιμής ανά τετραγωνικό μέτρο, η οποία ελήφθη υπόψη για τον υπολογισμό του φόρου ακίνητης περιουσίας φυσικών προσώπων έτους 2013.

Στη συνολική αξία της ακίνητης περιουσίας δεν συνυπολογίζεται η αξία των δικαιωμάτων επί των γηπέδων εκτός σχεδίου πόλης ή οικισμού. Επίσης δεν συνυπολογίζεται η αξία των δικαιωμάτων επί των κτιρίων που είναι προγενέστερα των εκάστοτε τελευταίων εκατό (100) ετών και τα οποία έχουν χαρακτηριστεί ως ιστορικά διατηρητέα μνημεία ή ως έργα τέχνης, καθώς και των τυχόν αναλογούντων σε αυτά ποσοστών επί των γηπέδων ή οικοπέδων στα οποία βρίσκονται.

Ειδικά για τον ΕΝΦΙΑ έτους 2022 δεν συνυπολογίζεται και η αξία των δικαιωμάτων επί ιστορικών διατηρητέων μνημείων ή έργων τέχνης που προστατεύονται από τον ν. 4858/2021, καθώς και των δικαιωμάτων επί κτιρίων τα οποία έχουν χαρακτηριστεί ως διατηρητέα βάσει του ν. 1577/1985, εφόσον είναι προγενέστερα της 1ης Ιανουαρίου 1940, και των αναλογούντων σε αυτά ποσοστών επί των γηπέδων ή οικοπέδων στα οποία βρίσκονται

Κατάργηση συμπληρωματικού φόρου φυσικών προσώπων

1. Στην αξία των δικαιωμάτων επί ακινήτων που έχουν νομικά πρόσωπα και νομικές οντότητες επιβάλλεται συμπληρωματικός ΕΝ.Φ.Ι.Α, ο οποίος υπολογίζεται, σύμφωνα με τις επόμενες παραγράφους.

Ο συμπληρωματικός ΕΝ.Φ.Ι.Α. στα νομικά πρόσωπα υπολογίζεται με συντελεστή πέντε και μισό τοις χιλίοις (5,5‰). Ειδικά, για τα ακίνητα τα οποία ιδιοχρησιμοποιούνται για την παραγωγή ή την άσκηση κάθε είδους επιχειρηματικής δραστηριότητας, ανεξαρτήτως αντικειμένου εργασιών, υπολογίζεται με συντελεστή ένα τοις χιλίοις (1‰). Για τα Ν.Π.Δ.Δ. και τα Ν.Π.Ι.Δ. μη κερδοσκοπικού χαρακτήρα, ο συμπληρωματικός ΕΝ.Φ.Ι.Α. ισούται με τρία και μισό τοις χιλίοις (3,5‰) για τα ακίνητα που δεν ιδιοχρησιμοποιούν.

Από τον υπολογισμό του συμπληρωματικού ΕΝ.Φ.Ι.Α. εξαιρούνται τα φυσικά πρόσωπα.

Νέες εντάξεις

Σε περιπτώσεις εντάξεων νέων περιοχών στο αντικειμενικό σύστημα προσδιορισμού αξίας ακινήτων, εφόσον αυτές περιλαμβάνουν περισσότερες της μίας ζώνες, για τον υπολογισμό του φόρου και της αξίας λαμβάνεται η μικρότερη τιμή ζώνης. Εφόσον το δικαίωμα εντάσσεται σε υψηλότερη τιμή ζώνης, ο φορολογούμενος υποχρεούται, μέχρι την τελευταία εργάσιμη ημέρα του Ιουνίου του οικείου έτους, να υποβάλει τροποποιητική δήλωση χωρίς πρόστιμο και να καταβάλει τον φόρο χωρίς τόκο σε ισόποσες μηνιαίες δόσεις όχι μικρότερες των δέκα (10) ευρώ μέχρι την τελευταία εργάσιμη ημέρα του Φεβρουαρίου του επόμενου έτους.

Σε περιπτώσεις εντάξεων νέων περιοχών στο αντικειμενικό σύστημα προσδιορισμού αξίας ακινήτων, εφόσον αυτές περιλαμβάνουν περισσότερες της μιας ζώνες, για τον υπολογισμό του φόρου και της αξίας για τα δικαιώματα που με βάση τη δήλωση στοιχείων ακινήτων δεν υπάρχει δυνατότητα να ενταχθούν εντός Α.Π.Α.Α., ο φορολογούμενος υποχρεούται μέχρι την τελευταία εργάσιμη ημέρα του Ιουνίου του οικείου έτους να υποβάλει τροποποιητική δήλωση χωρίς πρόστιμο και να καταβάλει τον φόρο χωρίς τόκο σε ισόποσες μηνιαίες δόσεις όχι μικρότερες των δέκα (10) ευρώ μέχρι την τελευταία εργάσιμη ημέρα του Φεβρουαρίου του επόμενου έτους.

Ειδικά για το έτος 2022, ο φορολογούμενος μπορεί να τροποποιήσει τα στοιχεία των ακινήτων του, εμπρόθεσμα μέχρι και την 29η Ιουλίου 2022 και να καταβάλει τον φόρο σε ισόποσες μηνιαίες δόσεις όχι μικρότερες των δέκα (10) ευρώ μέχρι και την 28η Φεβρουαρίου 2023.

Για κάθε περίπτωση τροποποιητικής δήλωσης, εφόσον από την εκκαθάριση της δήλωσης προκύπτει μείωση φόρου μεγαλύτερη των τριακοσίων (300) ευρώ, η σύνθεση της νέας δήλωσης ΕΝ.Φ.Ι.Α. και η εκκαθάριση αυτής πραγματοποιούνται μετά από έλεγχο της Φορολογικής Διοίκησης.

Ακίνητα που έχουν ουσιώδεις ελλείψεις στην περιγραφή, με αποτέλεσμα να μην είναι δυνατός ο υπολογισμός του ΕΝ.Φ.Ι.Α., θεωρούνται ως μη δηλωθέντα.

Κωστής Πλάντζος

Στέλιος Κράλογλου

Στέλιος Κράλογλου

ΠΡΩΤΟ ΘΕΜΑ

Δεν υπάρχουν σχόλια

Παρακαλούμε σχολιασμούς επί της ουσίας.

Τα σχόλια σας δεν περνάν από έλεγχο γιατί πιστεύουμε ότι δεν θα θίγουν κάποιον προσωπικά με βρισιές και συκοφαντίες.

Τέτοιου είδους σχόλια δεν περνάν από έλεγχο, αλλά θα διαγράφονται μετά την δημοσίευση.

Παρακαλούμε να γράφετε σε πεζά και όχι κεφαλαία

-------------------------------------------------------------------------

Οι απόψεις του ιστολογίου δεν είναι απαραίτητο να συμπίπτουν με τα περιεχόμενα στου άρθρου.

Ο ΔΙΚΤΥΟΥΡΓΟΣ ουδεμία ευθύνη εκ του νόμου φέρει για τα άρθρα - αναρτήσεις που δημοσιεύονται και απηχούν τις απόψεις των συντακτών τους. Σε περίπτωση που θεωρείτε πως θίγεστε από κάποιο εξ αυτών ή ότι υπάρχει κάποιο σφάλμα, επικοινωνήστε μέσω, φόρμας επικοινωνίας.

Ευχαριστούμε